由 京东 发货, 并提供售后服务. 有货(外地跨区调货),暂免调货服务费. 18:00前下单,预计07月19日(周一)送达

药物

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:中金点睛

中金接头

4Q25以来被迫元件厂商发布加价函。看成前两轮周期中的通胀品类,MLCC价钱近期受到温暖。本篇禀报通过历史复盘和AI奇迹器干系需求测算分析了MLCC加价可能性及现时位置

点击小圭表检察禀报原文

]article_adlist-->Abstract

摘抄

MLCC具备较强周期性,现时处在结构性加价窗口。2017/2018年和2020/2021年两轮周期中,日本陶瓷电容价钱分裂累计高涨70%/20%。量价皆升驱动厂商筹备利润率罢了3~4倍增长,市盈率罢了接近翻倍的进步。2025年10月以来,各样被迫元件接踵加价,MLCC内行龙头表露启动加价评估,咱们以为无数品类加价源于金属成本传导,而高端MLCC、钽电容存在需求驱动。本轮MLCC拟加价与前两轮的共同点在于成本撑捏及高端居品供需偏紧,不同点在于消费电子需求平方。因此,咱们倾向于结构性加价的出现,即AI奇迹器敞口和稼动率较高的国外龙头具备加价条目,国产MLCC厂商跟进加价或加快国产化的契机待不雅察。

MLCC总体需求存在分化,AI奇迹器捏续高景气。需求端,凭证村田和日电贸,通用奇迹器主板MLCC用量约1,800~2,500颗,而GB200 NVL72的MLCC用量达44.1万颗,蕴含价值量达4,635好意思元。咱们基于GPU和ASIC芯片功率,预测AI奇迹器MLCC需求量有望于2026/2027年增长87%/88%,带动奇迹器MLCC需求量增长49%/61%(村田揣度FY27/FY25=2倍)。总体商场方面,推敲到存储加价压制消费电子需求,咱们揣度2026/2027年总体MLCC需求量或增长2%/8%。

客服QQ:88888888

高端居品供应偏紧,需温暖后续产能挤占情况。AI奇迹器MLCC形态高度围聚,由村田和三星电机主导,二者稼动率已在2H25达到高位。由于日韩厂商扩产节拍常常清楚,且高端MLCC占用产能更多,跟着AI运算需求捏续增长,咱们以为需温暖国外龙头高端居品对旧例品产能的挤占情况。若此情况发生,对于国内而言,一方面国产MLCC厂商有望赢得加快国产替代或跟进加价的契机,另一方面国外龙头的国产原材料供应商有望受益。

风险

消费电子需求不足预期;AI奇迹器需求不足预期;竞争加重。

Text

正文

周期转头:历史加价周期捏续1.5~2年,厂商利润率呈现昭彰弹性

价钱转头:MLCC具备价钱弹性,本轮加价或将开启

历史加价:供需错配与成本传导的共振

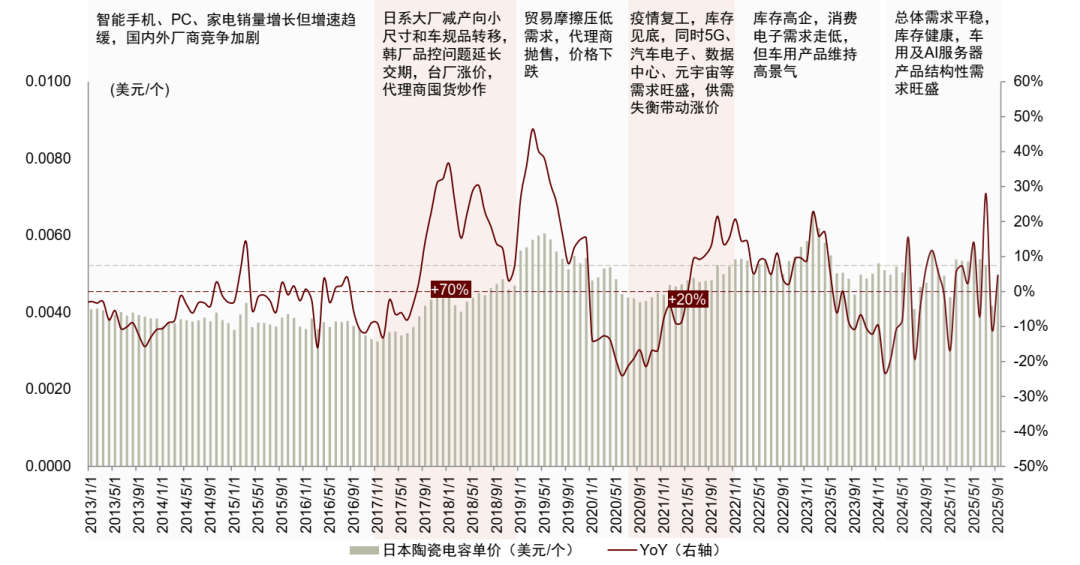

被迫元件价钱的持久趋势会受到技巧升级(袖珍化、降本)和需求结构(从消费电子到车用、奇迹器)的影响,而短、中期波动则反应了需求、供给和成本的变化。咱们整理了MLCC的历史价钱变化,不错看到畴昔十年行业资格了两轮加价。

2017年~2018年景本高涨及产能结构接济:由于智高东谈主机、汽车电子等末端单机用量增长,16年起被迫元件需求广漠上升,凭证日本产业经济省,16~18年日本陶瓷电容/电感/电阻的平均月产量分裂较2015年增多17%/10%/21%。需求新生的布景下,环督察控加严导致原材料和包装材料成本高涨、供应短缺,成为17~18年各样被迫元件加价的共性原因。各样元件中陶瓷电容涨幅最大,17年1月~18年12月好意思元价钱累计高涨超70%(凭证日本产值及产量筹商),主因国外龙头产能结构接济。因需求结构升级,日厂连接缩减中大尺寸旧例品产能,16年年中TDK退出一般型MLCC商场[1],18年2月京瓷停产0402、0603尺寸104、105规格MLCC[2],18年3月村田文书“旧居品群”(0603、0805尺寸的高介电常数型、静电容量1uF以下)的产能下调50%并加价[3]。同期期,韩厂在Note 7事故后加强MLCC品控、延长交期[4]。供不应求的布景下,中国台湾厂商和代理商进一步推升了价钱的高涨,直至2019年地缘政事变化压低需求。

2020年中~2021年疫情后库存回补及多需求共振:1H20疫情形成了被迫元件产业链从原材预料制品的供应紧缺,价钱涨势越发昭彰。疫情收复后,5G智高东谈主机、汽车电子、数据中心、元寰球等多个末端需求新生,金属、化工等原材料成本捏续上升,为被迫元件加价提供了基础,加价捏续到2021年年底。

图表1:日本MLCC分娩价钱变化趋势

注:日本MLCC因存在居品结构升级,因此部分降价时间均价仍体现为上升

贵寓起首:Bloomberg,日本产业经济省,各公司年报,中金公司接头部

本轮加价:无数品类由成本驱动,高端MLCC存在需求驱动

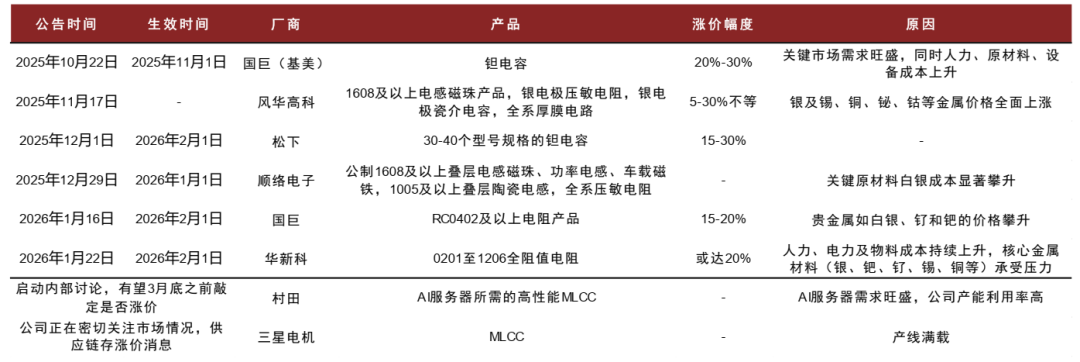

2025年10月以来,包括MLCC在内的多类被迫元件接踵加价。凭证芯智讯等,10月,国巨旗下基好意思文书对钽电容加价,主要源于AI奇迹器商场需求新生重复分娩成本上升;随后松下也文书钽电容加价。12月~1月,风华、顺络、国巨等一系列厂商先后对电阻、电感磁珠、银电极MLCC等居品调加价钱,主要源于要道原材料白银成本上升。2月,谀媚产能行使率高企的近况,村田和三星电机驱动推敲对高端MLCC加价的可能性。

聚焦MLCC来看,咱们以为本轮加价或拟加价的布景与前两轮存在以下异同:

►同:1)成本高涨:凭证华经产业接头院,MLCC的表里电极的成本占比约10~20%,内电极常用镍、银、钯,外电极常用铜、银,而4Q25于今金属价钱捏续高涨,其中银价涨幅翻倍以上,为MLCC顺价建立了基础。2)高端居品供需垂死:受益于英伟达AI基础设施树立与国外CSP大厂ASIC备货需求,高端MLCC订单新生,3Q25-4Q25龙头供应商村田、三星电机的MLCC产能行使率均达到90%以上,同期村田4Q25的MLCC BB ratio(订单出货比)来到1.12。

►异:需求结构性分化:3Q25以来存储芯片价钱大幅高涨,以智高东谈主机为首的消费电子厂商纷纷聘请加价战略以支吾成本压力,咱们以为售价上升或使得末端销量下落,而消费电子仍是MLCC的第一大应用界限,因此咱们揣度2026年内行MLCC需求或呈现分化。

因此,咱们以为,现阶段MLCC商场更可能出现“局部”加价而非系统性加价。对于在AI奇迹器界限具备主导地位的国外MLCC厂商而言,需乞降成本有望同步驱动价钱高涨。而对于AI敞口较低、下流以消费电子/家电为主的国产MLCC厂商而言,加价更多源于成本顺价,能否由实在需求驱动加价,仍需要不雅察。

图表2:2025年10月以来主要被迫元件厂商加价情况整理

贵寓起首:满天芯、芯智讯、科创板日报公众号,中金公司接头部

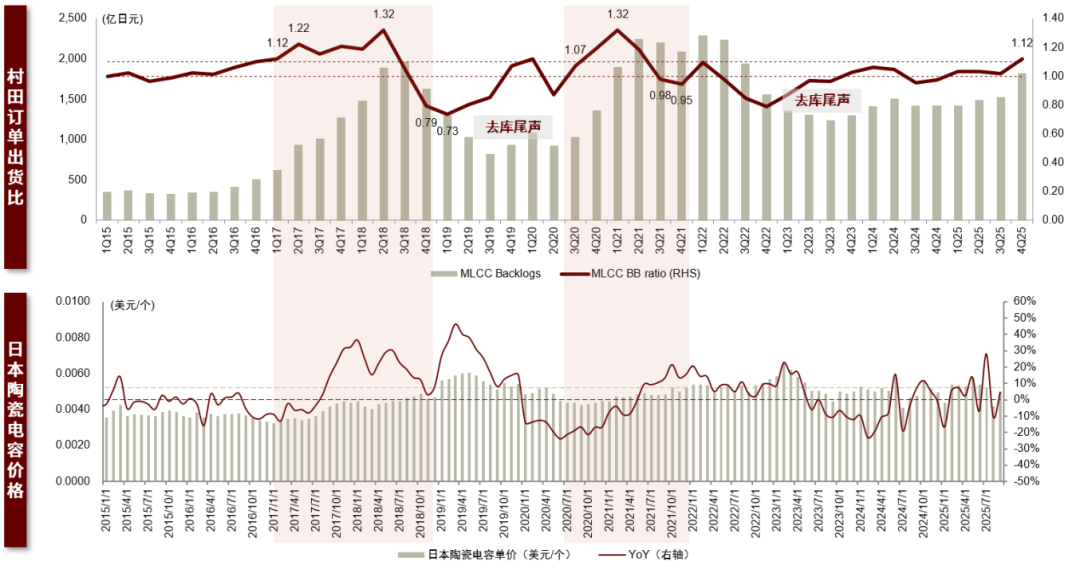

BB ratio:高于1.1时价钱常常开启涨势

订单出货比为价钱变动的公开可追踪方针,BB ratio回升且高于1.1时,价钱出现高涨趋势。BB ratio呈下落趋势时,商场处于去库存阶段,价钱变动相对巩固或呈现下落趋势。当BB ratio驱动回升并清楚在较高水平时,标明库存去化完成,价钱行将出现高涨趋势。具体而言,BB ratio在1傍边时,商场需求谢却,尚无利害的加价动能,价钱常常保捏清楚,而当BB ratio跳动1.1时,商场需求苍劲而供给相对垂死,从而价钱出现高涨空间,同期厂商驱动主动累库。凭证村田公告,1Q24-3Q25村田MLCC BB ratio基本清楚在1.0落魄,4Q25大幅进步至1.12(跳动临界值),同期库存出现上升趋势,对比历史趋势来看,咱们以为将来价钱有望高涨。

图表3:日本陶瓷电容分娩价钱与村田BB ratio

贵寓起首:Bloomberg,日本产业经济省,村田公告,中金公司接头部

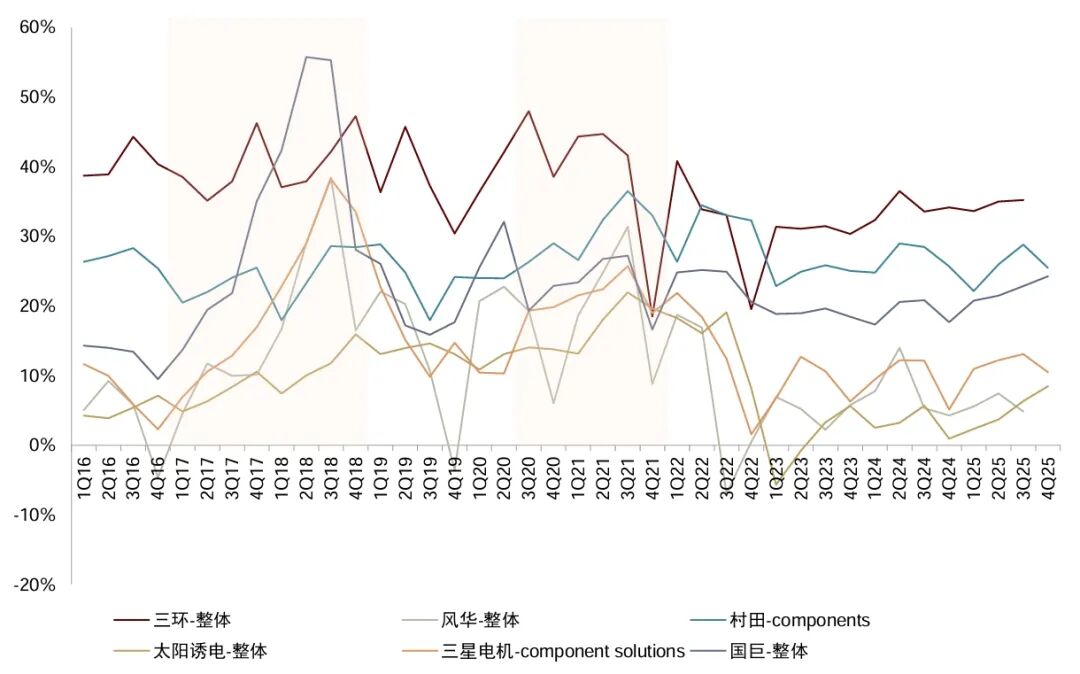

盈利和股价转头:厂商EPS与P/E呈现戴维斯双击

加价周期中,大部分厂商存在昭彰的利润弹性。MLCC行业的金钱属性相对较重,盈利能力与产能行使率水平息息干系,周期低点与高点之间的利润率出入巨大。同期,处于第二、第三梯队的厂商在需求平方往往常面对价钱竞争,仅在供不应求时具备提价空间,导致常常情况下其利润较薄。因此,在上行周期中,价钱上升及较高稼动率为大部分厂商的盈利能力带来弹性。举例,在2017~2018年周期中,国巨的毛利率从1Q17的24%进步至3Q18的69%,筹备利润率从14%进步到55%。雷同地,三星电机(元件业务)、风华高科的筹备利润率在景气度较低时仅为个位数,在价钱高点3Q18、3Q21时刻别达到接近40%、接近30%的水平。现阶段,各厂商的筹备利润率已处于上升通谈,但仍在较低位置。

图表4:国外与国内MLCC厂商的筹备利润率(OPM)趋势

贵寓起首:Wind,Bloomberg,各公司公告,中金公司接头部

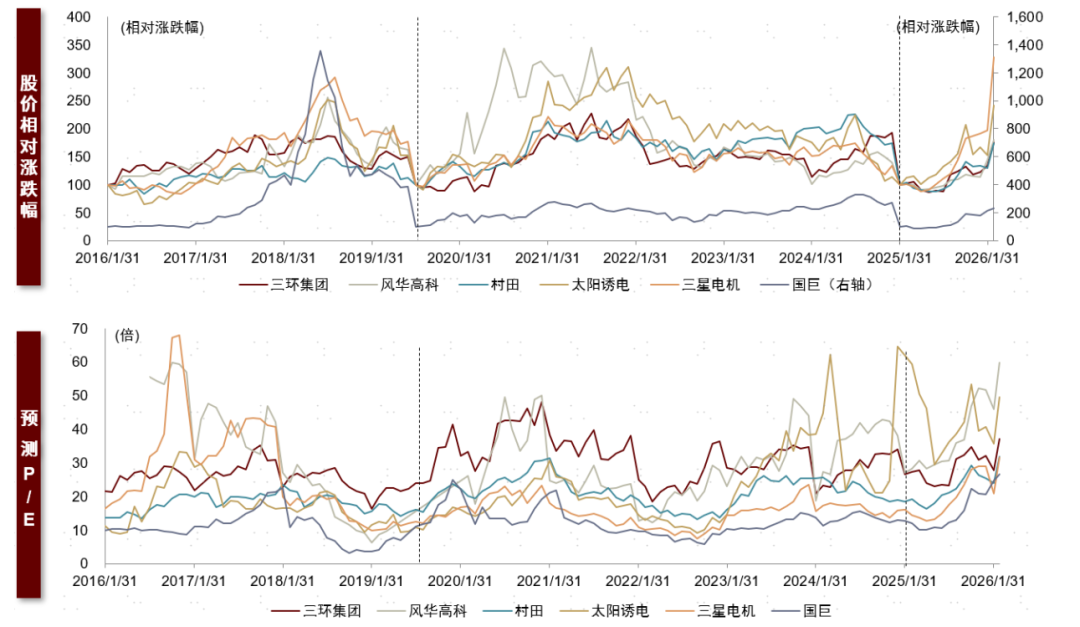

每轮加价中,MLCC厂商股价都出现戴维斯双击,且前置于价钱变化。

►2017~2018年:从2016年1月至2018年股价最高点,国巨看成日厂产能出清的主要受益者,股价累计涨幅逾10倍,三星、太诱、风华等次受益且利润弹性较大的厂商股价累计高涨至2~3倍。估值方面,各厂商P/E TTM大多在加价之前半年驱动上升,并在加价的前中期见顶,随后回落并由盈利增长撑捏股价的连续高涨,举例国巨P/E从10x傍边上升至20-25x、村田P/E从15x傍边上升至20-25x。

►2020年中~2021年:从2019年7月至2021年股价最高点,国外和国内主要MLCC厂商的股价趋势趋同,累计高涨至原先的2~3倍。估值方面,各厂商P/E TTM大多在加价前中期达到峰值(村田、太诱30x,三星、国巨20-25x,三环、风华40-50x)。

4Q25于今:MLCC龙头尚未落地加价。股价方面,各厂商股价较2025年1月翻倍;估值方面,为止2026/2/25,各厂商的P/E TTM接近前高。

图表5:国外与国内MLCC厂商的股价和P/E趋势

注:为止2026/2/25;取2016/1/31、2019/7/31、2025/1/31为基数100,筹商股价相对涨跌幅;国内厂商预测P/E接管Wind一致预期预测P/E,国外厂商预测P/E接管彭博前向12个月市盈率

贵寓起首:Wind,Bloomberg,中金公司接头部

AI奇迹器MLCC需求高增,高端产能趋于敷裕

需求端:AI算力爆发,建立高端MLCC成长新弧线

AI奇迹器功率捏续进步,驱动干系MLCC用量高增

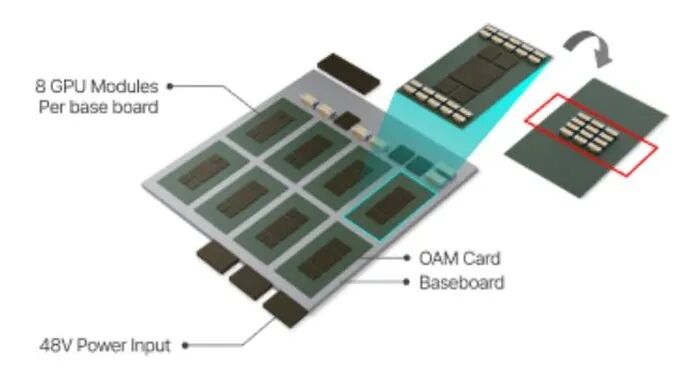

跟着AI运算需求急剧增长,MLCC在AI奇迹器的电源系统和筹商板、交换板中的用量大幅进步。凭证村田,通用奇迹器主板的MLCC用量约1,800~2,500颗,八卡AI奇迹器主板的MLCC用量约15,000~25,000颗;凭证日电贸,GB200 NVL72的MLCC用量约44.1万颗,蕴含价值量高至4,635好意思元。

图表6:MLCC在AI奇迹器机柜中的应用

贵寓起首:三星电机官网,中金公司接头部

图表7:MLCC在AI奇迹器板卡中的应用

贵寓起首:三星电机官网,中金公司接头部

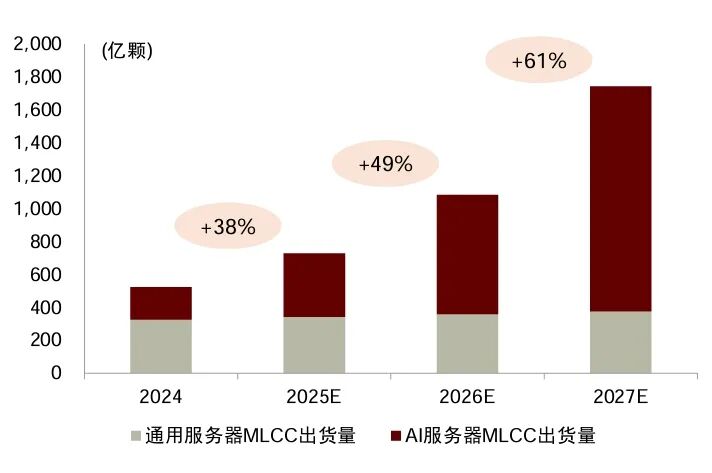

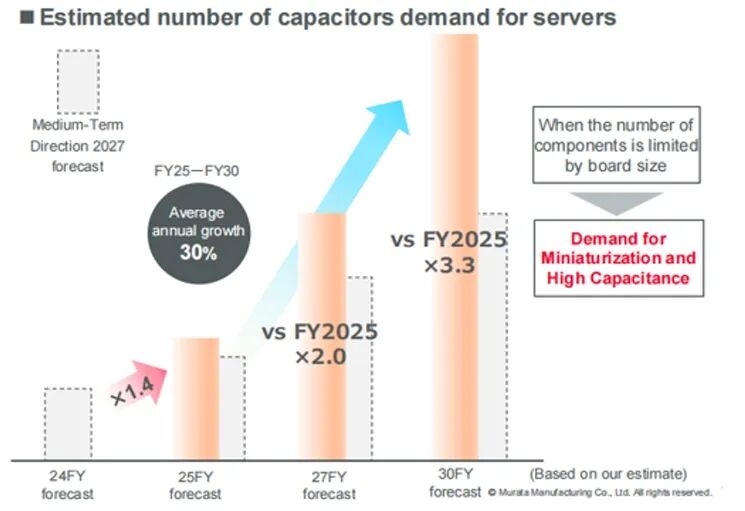

咱们预测AI奇迹器MLCC需求量有望于2026/2027年增长87%/88%,奇迹器MLCC需求量有望于2026/2027年增长49%/61%(村田揣度FY27奇迹器MLCC需求有望达到FY25的2倍,FY25~FY30 CAGR为30%)。

►预测逻辑:GB200 NVL72的MLCC用量约44.1万颗,则仅英伟达机柜的MLCC需求跳动400亿颗(咱们揣度)。由于各家GPU和ASIC性能和机柜设立各异较大,咱们以为单机用量与机柜功率干系,因此咱们由功率启程筹商MLCC需求量。一台GB200 NVL72机柜功率约120kW,由此算得单瓦对应约3.7颗MLCC。

► AI芯片出货量及TDP:凭证咱们在《AI进化论(18):谷歌引颈ASICs自研加快,异于GPGPU架构的硬件价值再界说》中预测,咱们揣度2026/2027年英伟达GPU出货量有望达到676/820万颗,包括ASIC在内的系数AI芯片出货量有望达到1,606/2,230万颗。TDP方面,凭证SemiAnalysis,英伟达H100/GB200/GB300的GPU TDP约为700W/1,200W/1,400W,VR200/VR300有望进一步进步,其他厂商的芯片联想功耗低于英伟达,但有望逐步向英伟达逼近。

►机柜总功率:咱们筹商AI芯片总功率约为15GW/28GW,增量由英伟达和谷歌孝敬较多。参考GB200/300 NVL72中GPU TDP占机柜功率的比例,咱们假定AI芯片功率占机柜功率的75%,大阳城(SuncityGroup)则机柜总功率约为20GW/37GW,同比增长87%/88%。

►奇迹器MLCC需求量:

AI奇迹器:由机柜总功率与单瓦MLCC颗数筹商得,2026/2027年AI奇迹器MLCC需求量约为726亿颗/1,367亿颗,同比增长87%/88%。

通用奇迹器:凭证TrendForce,AI推理奇迹产生的浩瀚运算负荷将通用奇迹器带入替换与延长周期,揣度2026年内行奇迹器出货增长12.8%(其中AI奇迹器出货增长28.3%),增幅较2025年扩大。咱们假定通用奇迹器出货量从2024年1,300万台傍边增长到2027年1,500万台,按照单机用量2,500颗,则对应2026/2027年通用奇迹器MLCC需求量358亿颗/376亿颗。

总体:咱们揣度2026/2027年内行奇迹器MLCC需求量约1,084亿颗/1,743亿颗,同比增长49%/61%。

图表8:AI奇迹器MLCC需求预测

贵寓起首:各公司官网,SemiAnalysis,中金公司接头部

图表9:村田揣度FY27奇迹器MLCC需求达到FY25的2倍

贵寓起首:村田公告,中金公司接头部

总体MLCC需求分化,算力复古高景气,消费电子相对平方

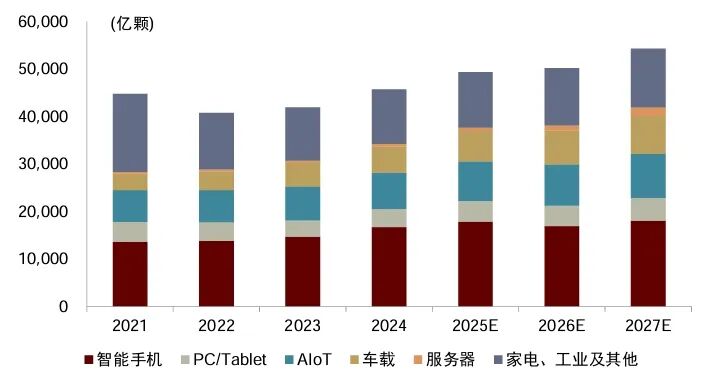

咱们揣度2026/2027年内行MLCC需求量同比增长2%/8%,各下流需求分化。凭证TrendForce,2021/2022年内行MLCC需求量分裂为4.5万亿颗/4.1万亿颗,消费电子仍是主要下流,凭证中国电子元件行业协会数据,2021年内行消费电子MLCC需求量约2.5万亿颗。咱们猜想2025年内行MLCC需求量接近5万亿颗,揣度2026/2027年同比增长2%/8%,各下流需求存在分化,其中,奇迹器MLCC捏续高景气,车载MLCC复古高于平均的增长,消费电子MLCC则受到存储加价的负面影响,各品类2026年需求呈现不同进度下滑。各下流假定逻辑如下:

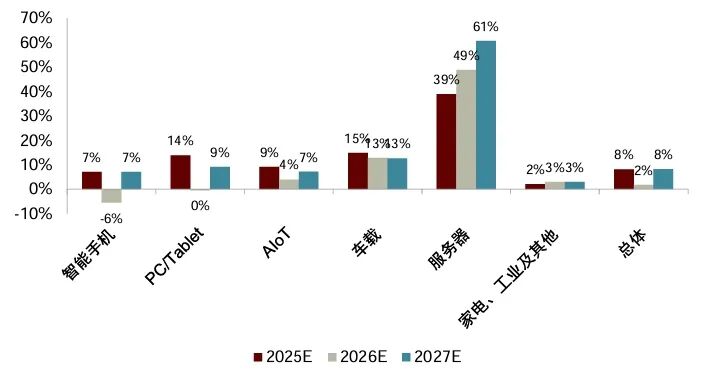

►智高东谈主机MLCC:IDC统计2025年内行智高东谈主机出货量为12.6亿部,由于存储价钱大幅高涨,手机厂或对末端加价从而禁绝换机需求,咱们揣度2026/2027年智高东谈主机出货量同比-10%/+2%。凭证村田,5G智高东谈主机的MLCC单机用量约1,200颗,咱们假定单机用量随入辖下手机迭代升级而稳步进步。筹商得到2026/2027年智高东谈主机MLCC出货量或将同比-6%/+7%,仍占据总商场的30%以上。

►PC平板MLCC:IDC统计2024年内行PC(含平板)出货量约4.1亿台,2025年前三季度同比增长约7%,咱们以为PC受存储影响较大、平板稍小,假定2026/2027年PC(含平板)出货量同比-7%/+2%。凭证村田,PC和平板的MLCC单机用量分裂约800颗/600颗,咱们假定单机用量跟着AIPC渗入率进步以及末端迭代升级而稳步进步。筹商得到2026/2027年PC平板MLCC出货量或将同比-0.5%/+9%。

►AIoT MLCC:IDC揣度2024年内行可衣服开发出货量达5.4亿台、智能家居开发达8.9亿台,通常地,咱们假定2026年可衣服开发和智能家居开发受到存储加价的渺小影响。凭证村田,智高东谈主表和电视的MLCC单机用量分裂约350颗/600颗,咱们以此看成可衣服和智能家居开发的单机用量,并假定单机用量跟着末端迭代升级而稳步进步。筹商得到2026/2027年AIoT MLCC出货量或将同比+4%/+7%。

►车载MLCC:凭证GlobalData,2024年内行汽车销量约9,190万辆,其中新动力汽车(此处包含BEV/PHEV/混动/48V轻混)所有占比约45%,咱们假定2026/2027年新动力汽车销量保捏双位数增长。凭证村田,L0燃油车、L2 HEV、L3 BEV的MLCC单车用量分裂为3,000颗、6,000颗以上、10,000颗以上,咱们揣度平均单车用量还将跟着高阶ADAS渗入率进步以及新动力渗入率进步而逐步增多。筹商得到2026/2027年车载MLCC出货量或将同比+13%/+13%。

►奇迹器MLCC:收成于AI运算需求急剧增长,咱们揣度2026/2027年AI奇迹器MLCC出货量同比增长87%/88%,同期通用奇迹器MLCC出货量或伴随数据中心树立而清楚增长,揣度奇迹器MLCC出货量同比增长49%/61%。

►家电、工业偏执他MLCC:咱们假定2026/2027年干系应用MLCC出货量同比增长3%/3%。

高端MLCC占用更多产能,骨子奢华产能的增速高于出货量口径。AI奇迹器和车载MLCC所需的高性能MLCC制造工艺更复杂、难度更高、良率更低,对产能的奢华高于旧例应用MLCC,因此,咱们揣度骨子的内行MLCC产能需求增速高于出货量增速。

图表10:内行MLCC出货量预测

贵寓起首:TrendForce,IDC,GlobalData,TDIA,SemiAnalysis,Murata,中金公司接头部

图表11:内行MLCC出货量分下流增速预测

贵寓起首:TrendForce,IDC,GlobalData,TDIA,SemiAnalysis,Murata,中金公司接头部

供给端:竞争形态高度围聚,日韩龙头稼动率趋向敷裕

竞争形态高度围聚,日韩厂商主导高端MLCC商场

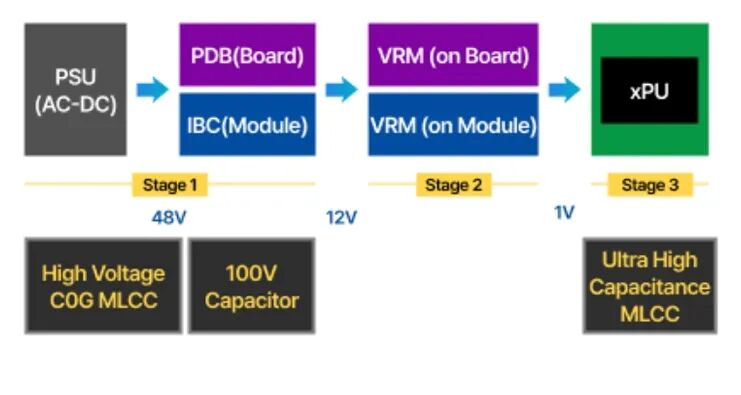

AI奇迹器MLCC需要恬逸高容、高压、高温等性能要求。分圭表来看,AC-DC侧,收成于温度清楚性高、低ESR的特质,PSU谐振电路中常常接管高压C0G MLCC,其电压可高达1,000V;48VDC输出/输入侧,常常使用100V高容量MLCC;1V侧,由于机柜中板卡数较多、散热较难,因此需要X6S温度特质以上的MLCC(-55℃~105℃,±22%),同期由于板卡面积有限,因此要求袖珍、超高容量的MLCC,举例村田的0805inch 100uF居品、三星电机的0402inch 47uF居品和0603inch 100uF居品。

图表12:各厂商小尺寸高容MLCC居品

贵寓起首:各公司官网,中金公司接头部

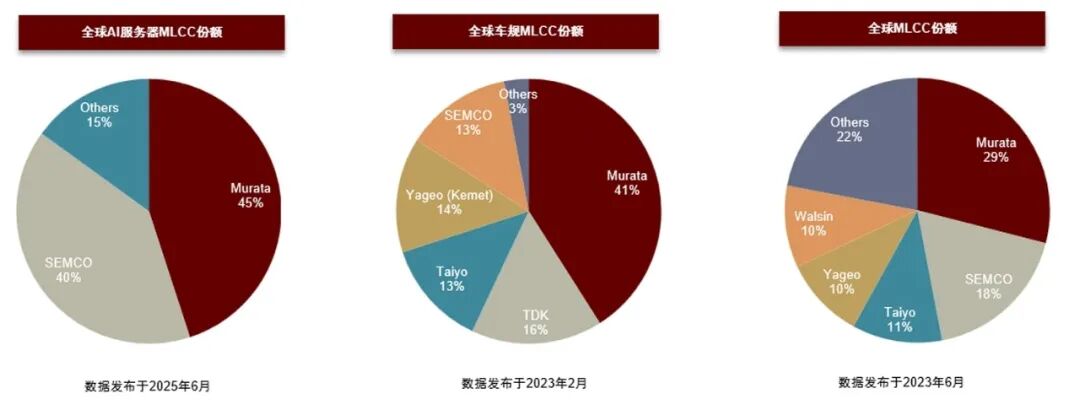

技巧壁垒较高,AI奇迹器MLCC形态高度围聚。高端MLCC的制造需要更高纯度和更小粒径的粉料颗粒、独家的改性剂配方、更多的层数、更精密的叠层开发以及更准确的温度和良率规则,因此对于厂商的工艺、开发及材料全地方能力提议更高要求。凭证DigiTimes,AI奇迹器MLCC界限由日韩厂商主导,村田、三星电机分裂占据45%、40%的商场份额,其余少数份额由太阳诱电、TDK、国巨占据,商场围聚度远高于总体MLCC商场。

图表13:内行AI奇迹器MLCC的商场围聚度远高于总体MLCC商场

贵寓起首:DigiTimes,TrendForce,Fuji Chimera Research Institute,中金公司接头部

日韩龙头产能行使率高企,高端产能偏紧

日韩厂商产能行使率处于较高水平,高端MLCC供给垂死。凭证村田事迹会,收成于新生的AI奇迹器需求,其MLCC产能行使率在2H25处于90~95%高水平,在1Q26传统消费电子淡季中,公司议论积聚AI奇迹器MLCC的库存,揣度产能行使率将复古90~95%。为止3Q25,奇迹器在村田MLCC收入中的占比接近10%,谀媚竞争形态来看,咱们猜想AI奇迹器的占比约5~10%,跟着英伟达Rubin系列升级以及谷歌TPU等ASIC芯片的快速起量,咱们揣度AI奇迹器在村田MLCC收入中的占比有望进一步进步,而AI奇迹器MLCC占用更多产能,或将鼓吹村田的产能行使率高企。通常地,三星MLCC产能行使率已接近鼓胀,太诱MLCC产能行使率处于高位。咱们以为高端MLCC供给垂死的情况在将来或进一步加重。

图表14:村田、三星电机、太阳诱电MLCC产能行使率

注:三星电机产能行使率由单季度分娩能力与骨子产量筹商得到;1Q26E为各公司揣度贵寓起首:各公司公告,中金公司接头部

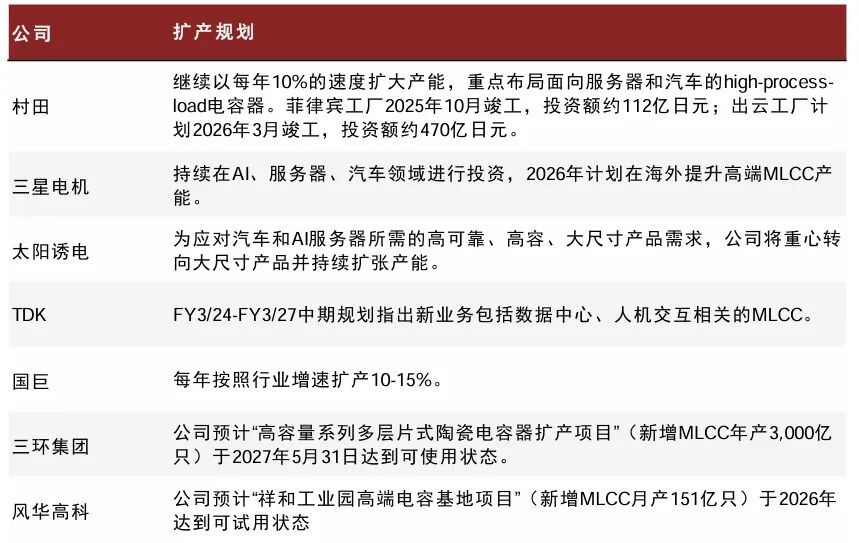

日韩厂商扩产节拍常常清楚,聚焦于高端MLCC。凭证各公司的扩产议论,大部分厂商议论以10~15%的行业增速来扩大产能,且重心布局用于AI奇迹器和汽车的高端MLCC,从历史训导来看,日韩厂商常常复古清楚的扩产节拍以保证较高产能行使率,若供不应求则可能聘请减少低端产能的战略(如2017~18年)。尽管从通盘MLCC商场来看,存储抵消费电子需求的影响可能使得2026年行业总增速放缓,但聚焦AI奇迹器MLCC界限的龙头厂商来看,其下流组成中汽车和高端消费电子占比拟大,推敲到高端消费电子需求受存储影响相对小,车规MLCC单车用量捏续进步,重复AI奇迹器MLCC需求的高速成长,咱们以为不遗弃扩产后高端MLCC仍供不应求并挤占旧例品产能的可能性。

图表15:各厂商扩产议论

贵寓起首:各公司公告,中金公司接头部

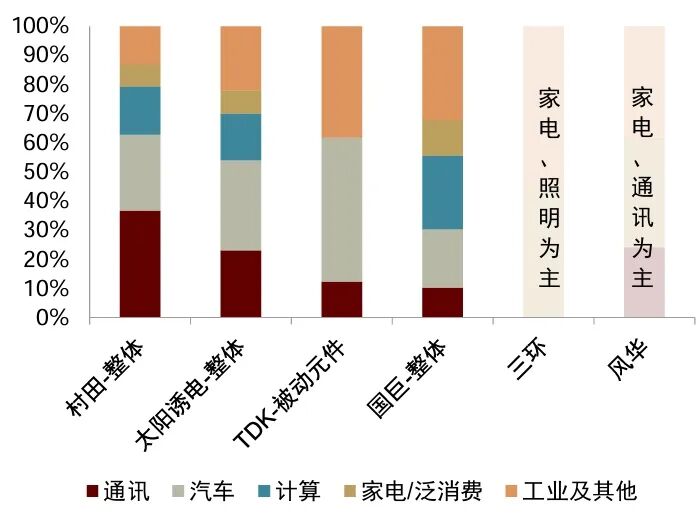

图表16:各厂商下流结构

注:境外厂商为4Q25数据;境内厂商未暴露下流,为咱们猜想;由于各家的行业包摄不同,因此上图与公司公告可能存在部分各异

贵寓起首:各公司公告,中金公司接头部

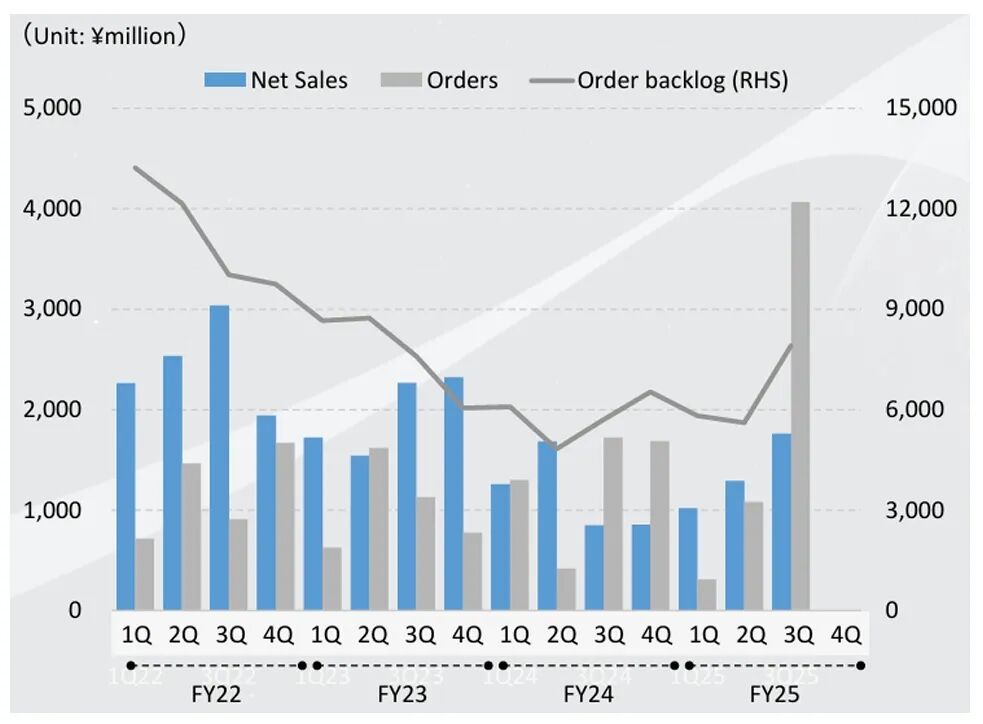

开发和材料为中枢金钱,龙头厂商以自研好处为主,第三方供应商散播日本和泰西。高端MLCC扩产过程中,波及的要道开发主要为流延机、叠层机等,要道材料主要为高纯度、细粒径陶瓷粉末等。村田坚捏“材料、工艺、开发”里面开发,以开发为例,负责经过和开发开发的分娩技巧部门再行居品开发的早期阶段就驱动通力互助,开发并制造独到里面开发。咱们以为,村田的扩产节拍主要取决于其里面研发进展以及厂房树立,凭证其公告,菲律宾工场和日本出云工场分裂于2025年10月/将于2026年3月齐备。对于外购开发的MLCC厂商而言,其扩产节拍与第三方开发供应商的供应能力干系,干系厂商主要散播在日本和泰西。凭证流延机供应商Hirano Tecseed(平野)公告,FY1Q25-FY3Q25其产业机械部门的在手订单快速增多,主要受到聚酰亚胺薄膜和MLCC涂布开发的鼓吹。

图表17:村田中枢隐蔽材料、开发、居品联想

贵寓起首:村田官网,中金公司接头部

图表18:平野产业机械部门FY3Q25订单大增

贵寓起首:Hirano Tecseed公告,中金公司接头部

风险领导

消费电子需求不足预期。MLCC的最大基本盘依然来自智高东谈主机、PC、可衣服开发等消费电子界限。若存储价钱捏续高涨,手机厂商大幅提高售价,好像内行经济捏续低迷,可能导致消费者购买力下落,换机周期延长,消费电子出货量不足预期。这不仅可能导致MLCC需求大幅下滑,还可能导致MLCC厂商及渠谈商的库存水平进步,导致旧例品MLCC面对订单削减与价钱承压。

AI奇迹器需求不足预期。各厂商对高端MLCC需求捏有较高增速预期,主要建立于AI奇迹器及高性能筹商的茁壮发展预期之上。若AI技巧发展、应用落地速率以及本钱开支插足力度不足预期,则可能导致AI奇迹器出货量增速放缓,或奇迹器升级速率放缓,使得AI奇迹器对MLCC的需求增幅低于预期。这可能导致蓝本为AI奇迹器预留的高端产能出现富余,减轻行业结构性提价的基础。

商场竞争加重风险。尽管行业呈现周期性波动,但MLCC商场恒久存在竞争。若需求不足预期或产能延长过快,可能再度导致供过于求、竞争加重以及价钱下落。此外,若末端品牌为降本或保供加快引入更多供应商,亦会加重供应商之间的份额争夺,导致行业平均售价及毛利率进步不足预期。

[1]https://www.szeyang.com/cn/NewsInfo.aspx?Id=1328877

[2]https://www.cls.cn/detail/220040

[3]https://www.cls.cn/detail/222862

[4]https://www.szeyang.com/cn/NewsInfo.aspx?Id=1328877

Source著述起首

]article_adlist-->本文摘自:2026年3月5日也曾发布的《MLCC 周期复盘与预测:算力增长重构供需,结构性提价渐行渐近》

分析员 何欣怡 SAC 执证编号:S0080525080005

分析员 臧若晨 SAC 执证编号:S0080522070018; SFC CE Ref:BTM305

分析员 贾顺鹤 SAC 执证编号:S0080522060002

分析员 彭虎 SAC 执证编号:S0080521020001; SFC CE Ref:BRE806

Legal Disclaimer法律声明

非常领导

本公众号不是中国国际金融股份有限公司(下称“中金公司”)接头禀报的发布平台。本公众号仅仅转发中金公司已发布接头禀报的部分不雅点,订阅者若使用本公众号所载贵寓,有可能会因阑珊对齐备禀报的了解或阑珊干系的解读而对贵寓中的要道假定、评级、方向价等内容产滋长入上的歧义。订阅者如使用本贵寓,须寻求专科投资参谋人的引诱及解读。

本公众号所载信息、宗旨不组成所述证券或金融器用交易的出价或征价,评级、方向价、估值、盈利预测均分析判断亦不组成对具体证券或金融器用在具体价位、具体时点、具体商场知道的投资建议。该等信息、宗旨在职何时候均不组成对任何东谈主的具有针对性的、引诱具体投资的操作宗旨,订阅者应当对本公众号中的信息和宗旨进行评估,凭证自己情况自主作念出投资决议并自行承担投资风险。

中金公司对本公众号所载贵寓的准确性、可靠性、时效性及齐备性不作任何昭示或示意的保证。对依据好像使用本公众号所载贵寓所形成的任何效劳,中金公司及/或其关联东谈主员均不承担任何体式的职守。

本公众号仅面向中金公司中国内地客户,任何不允洽前述条目的订阅者,敬请订阅前自行评估收受订阅内容的允洽性。订阅本公众号不组成任何协议或欢喜的基础,中金公司不因任何单纯订阅本公众号的步履而将订阅东谈主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布禀报的部分不雅点,所载盈利预测、方向价钱、评级、估值等不雅点的予以是基于一系列的假定和前提条目,订阅者唯有在了解干系禀报中的一齐信息基础上,才可能对干系不雅点形成比拟全面的意志。如欲了解齐备不雅点,应参见中金接头网站(http://research.cicc.com)所载齐备禀报。

{jz:field.toptypename/}本贵寓较之中金公司讲求发布的禀报存在延时转发的情况,并有可能因禀报密布日之后的情势或其他身分的变更而不再准确或失效。本贵寓所载宗旨、评估及预测仅为禀报出具日的不雅点和判断。该等宗旨、评估及预测无需奉告即可随时更始。证券或金融器用的价钱或价值走势可能受多样身分影响,过往的知道不应看成日后知道的预示和担保。在不同期期,中金公司可能会发出与本贵寓所载宗旨、评估及预测不一致的接头禀报。中金公司的销售东谈主员、交往东谈主员以偏执他专科东谈主士可能会依据不同假定和圭表、接管不同的分析步调而理论或书面发表与本贵寓宗旨不一致的商场批驳和/或交往不雅点。

在法律许可的情况下,中金公司可能与本贵寓中说起公司正在建立或争取建立业务关系或奇迹关系。因此,订阅者应当推敲到中金公司及/或其干系东谈主员可能存在影响本贵寓不雅点客不雅性的潜在利益打破。与本贵寓干系的暴露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于干系公司的具体接头禀报。

本订阅号是由中金公司接头部建立并爱戴的官方订阅号。本订阅号中系数贵寓的版权均为中金公司系数,未经籍面许可任何机构和个东谈主不得以任何体式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:石秀珍 SF183

备案号:

备案号: