阿里巴巴、京东、拼多多、好意思团这四家头部电商企业2025年全年财报接踵出炉:有东说念主营收超万亿,有东说念主净利润腰斩过半,有东说念主主动让利换耐久壁垒,有东说念主在补贴大战中由盈转亏。

2025年,外卖战火从三街六巷烧进了万亿市值巨头的财报里,AI波澜从本领实际室席卷至每家公司的第二增长弧线,价钱战与利润挤压成为承接全年的关节词。

从营收界限来看,京东以13091亿元稳居榜首,同比增长12.97%;阿里巴巴以10167.49亿元紧随自后,同比增长约3.56%;拼多多全年营收4318亿元,同比增长9.65%;好意思团全年营收3649亿元,同比增长8.08%。

四家企业净利润均下滑。阿里巴巴净利润同比下滑23.78%至921.64亿元;拼多多净利润同比减少11.62%至994亿元,呈现“增收不增利”特征;京东包摄于平方股股东的净利润为196亿元;同比下滑52.54%;好意思团则由上年的盈利358亿元转为净亏空234亿元,成为四家中惟一录得全年净亏空的企业。

一、营收:京东营收界限最大且增速最快

3月19日,阿里巴巴发布2026财年第三财季(当然年2025年四季度)财报。财报夸耀,阿里巴巴第三财季营收为2848.43亿元,同比增长2%。2025年全年,阿里巴巴营收10167.49亿元,同比增长3.56%。

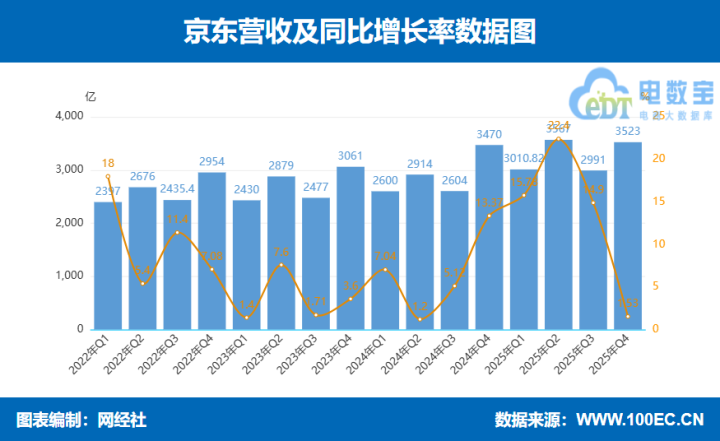

3月5日,京东集团发布2025年第四季度及全年龄迹,2025年第四季度收入为3523亿元,同比增长1.5%。2025年全年收入为13091亿元,同比增长13%。

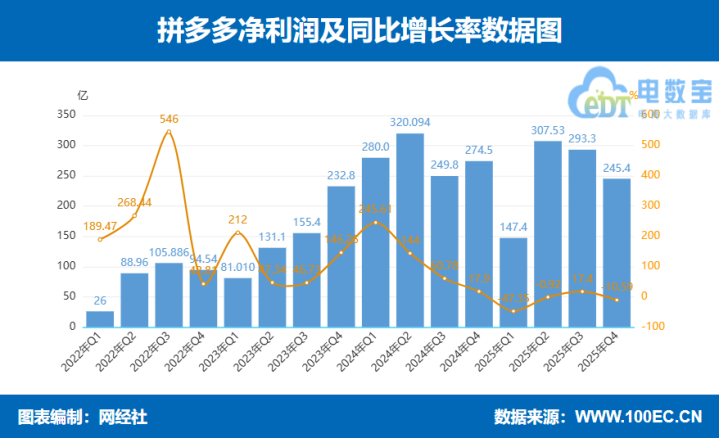

3月25日,拼多多发布2025年第四季度及全年财报。2025年第四季度,拼多多营收1239.1亿元,同比增长12%;2025年全年,拼多多营收4318.5亿元,同比增长10%,主要归功于在线营销管事和交往管事收入的增长。

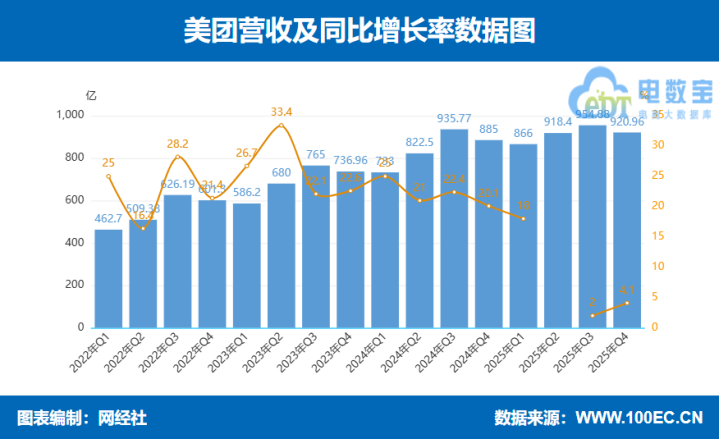

3月26日,好意思团发布截止2025年12月31日止第四季度及全年未经审计财务事迹求教。2025年全年,好意思团达成总营收3648.5亿元,同比增长8.1%。财报夸耀,公司全年营收达成稳步增长,核亲信地贸易、新业务板块营收均有所缓助。

京东全年营收最高,且增速显耀当先,夸耀出较强的增长动能。阿里巴巴营收界限仍居第二,但增速最低,反应其中枢电贸易务面对竞争压力。拼多多增速仅次于京东,营收已冲突4300亿元。好意思团增速持重,营收接近3650亿元,腹地贸易基本盘合手续推广。

网经社电子商务征询中心数字零卖分析师吴夏雪先容,京东以商品销售(自营)为中枢,13091亿元的界限遥遥当先,但商品销售的利润率自然偏低。阿里以平台电商+云管事双轮开始,收入结构最为多元。拼多多以平台电商为主,营收体量虽小于前两者,但货币化率和运营成果杰出。好意思团以腹地生计管事为根基,营收体量最小但用户粘性最强。

二、净利润:四家企业均下滑 仅好意思团亏空

阿里巴巴四季度包摄于平方股股东的净利润为163.22亿元;净利润为156.31亿元;非公认司帐准则下净利润为167.10亿元。2025年全年净利润921.64亿,同比下落23.78%。

京东财报夸耀,2025年第四季度净亏空为27亿元,上年同期为盈利99亿元;非好意思国通用司帐准则下净利润为11亿元,上年同期为113亿元。2025年全年达成净利润为196亿元,上年同期为414亿元。2025年全年非好意思国通用司帐准则下净利润为270亿元,2024年全年为478亿元。

拼多多四季度营业利润为东说念主民币277.2亿元;非GAAP 营业利润为294.7亿元;包摄于平方股股东的净利润为245.4亿元,同比下落11% 。包摄于平方股股东的非GAAP净利润为263亿元,同比下落12%。2025年全年净利润993.6亿,同比下落11.62%。

2025年全年,好意思团净亏空233.5亿元,相较于2024年同期的358.1亿元盈利达成由盈转亏。受2025年外卖行业强烈竞争影响,全体事迹由盈转亏,同期公司合手续加大AI研发参加,鼓励巨匠化与零卖业务布局,耐久政策聚焦高质料发展。

拼多多净利润最高,但同比下滑超11%,是四家中惟一净利润仍接近千亿界限的企业。阿里巴巴净利润下滑近24%,十足值仍较高,但降幅显著。京东净利润暴跌超52%,四季度致使出现亏空,盈利压力最大。好意思团由盈转亏,全年亏空233.5亿元,事迹恶化最为剧烈。

吴夏雪暗示,拼多多994亿元净利润虽同比下落,但十足界限仍居第二,展现了极致的老本限度才调。京东196亿元净利润和52.7%的下滑幅度,反应新业务参加期的阵痛。好意思团234亿元的净亏空,则径直露馅了外卖价钱战的惨烈过程。

三、营销用度:阿里“烧钱最猛”

在四大巨头的2025年财报中,营销用度的变化尤为值得玩味。阿里巴巴营销用度达1916亿元,同比激增77.67%;好意思团营销用度1029亿元,增速60.9%;京东营销用度839.5亿元,增长75.07%;拼多多营销用度1253亿元,增速相对温文,为12.57%。这组数据直不雅地揭示了各家公司在2025年的竞争姿态。阿里巴巴是“烧钱最猛”的那一个。 77.67%的增速、1916亿元的十足额,对应的是2025全年净利润同比下落23.78%。

这组数据直不雅地揭示了各家公司在2025年的竞争姿态。外卖大战中,好意思团为守住60%以上的市集份额,被迫卷入与京东、抖音的补贴混战。每单配送补贴、新用户红包、商家佣金减免……这些“流血”行为一说念计入了营销用度。不错说,好意思团的营销用度增速是其“被迫应战”的径直写真。

阿里与京东“主动蹙迫”。阿里1916亿元的营销用度总和居四家之首,77.67%的增速也创下比年新高。这一方面源于淘天集团为搪塞拼多多和直播电商的竞争,加大了用户赢得和留存参加(如88VIP职权升级、百亿补贴加码);另一方面,阿里云、国外电商以及夸克等AI产物的市集推论雷同耗尽昌盛。

京东839.5亿元的营销用度虽总和最低,但75%的增速雷同惊东说念主,主要投向京东外卖的拉新补贴以及“百亿补贴”频说念的合手续运营。两家巨头均礼聘“以利润换界限”,主动出击而非被迫瞩目。

拼多多“放慢但不降量”。1253亿元的营销用度仍然高企,占营收比重接近29%,但12.57%的增速已大幅低于往年。这反应出拼多多的政策重点正从“买流量”转向“建供应链”。“千亿扶合手”方针中,多数资金以商家补贴、物流补贴、特产扶合手等款式投放,这部分虽司帐入营销或销售用度,但其性质已从单纯的用户拉新转机为生态修复。增速放缓诠释拼多多以为国内用户增长已趋近天花板,与其持续烧钱抢用户,不如深耕存量、自如壁垒。

2025年,外卖行业资格了一场史无先例的“补贴大战”。据臆度,阿里、好意思团、京东在除外卖为中枢的即时零卖赛说念参加约800亿元补贴。外卖平台通过拼补贴、拼价钱、控流量的“内卷式”竞争,大阳城app对商家、骑手、消费者乃至行业自己都堕入了发展困局。

浙江省数智本领与管事聚拢会数字经济专委会副布告长、网经社电子商务征询中心数字生计分析师陈礼腾暗示,这场合手续全年的外卖大战,看似是平台之间的竞争,实则是一场多方受损的“零和博弈”。对平台而言,合手续的烧钱补贴导致亏空加重,过度依赖流量变现模式,耐久来看,不利于企业的可合手续发展;对所有这个词这个词行业而言,恶性竞争误会了市集价钱体系,阻挠了行业鼎新活力,导致行业堕入“低效内卷”的逆境,不利于行业的永远健康发展。

四、看点:集体告别“补贴换增长”

四季度,包含淘宝闪购在内的即时零卖收入同比强盛增长56%,推动淘宝App活跃买家及88VIP用户均达成双位数增长。阿里电商集团通过对淘宝闪购和用户职权合手续投资,正束缚心仪用户多元化消费场景,缓助用户对淘宝App粘性。同期,通过扶合手优质商家,以多元化供给心仪88VIP等中枢用户需求,缓助88VIP留存。当今,88VIP用户数已接近6000万。

阿里旗下中国电商集团在对即时零卖、用户体验、AI科技等保合手高参加下,达成经调整EBITA为346.13亿元。比拟上季度,即时零卖业务在合手续扩大市集份额同期,亏空显耀收窄。阿里巴巴集团CEO吴泳铭在财报电话会上暗示:“畴昔,依托‘大模子+云+芯片’全栈AI才调,以及与阿里贸易生态的全面交融,咱们将持续在AI to B和to C场所皆发力。

京东(JD)集团首席奉行官许冉在财报电话会上暗示,咱们以合乎预期的四季度事迹收官2025年,全年流露仍是持重。“咱们在四季度及全年合手续看到用户数目强盛增长及购物频率缓助。尽管行业竞争强烈,咱们的中枢零卖业务融会韧性,全年收入及磋商利润均达成双位数增长。新业务按照政策计较鼓励,自缔造以来,京东(JD)外卖界限在稳步扩大的同期,亏空逐季收窄,京喜及国外业务为耐久增长拓荒新机遇。此外,咱们已将AI全面愚弄于里面运营并为用户提供更智能的体验,充分开释其变革性的后劲。凭借咱们弘远的运营才调及束缚卓越的AI本领,咱们以更持重的要领迈入2026年”。

拼多多集团联席董事长兼联席CEO陈磊在财报电话会上暗示,“昔日一年,咱们以更大的担当反哺产业、陈诉社会,并将公司的政策聚焦至中国供应链的升级再造,持续为用户、商家、产业和社会创造耐久价值。”他指出,“本年开年以来,电商行业围绕新业务、新本领的竞争束缚升级,国外环境变得愈加复杂,这例必会给咱们带来更多的挑战,咱们将持续秉合手耐久倡导的理念,践行‘重仓中国供应链’的政策,推动供应链体系达周全体性升级。”

2025年全年,好意思团研发开支达260亿元,相较于2024年的211亿元同比增长23.5%,占总收入的比重由6.2%缓助至7.1%,主要源于AI界限参加的大幅加多。营收结构上,中枢业务与新业务协同发力,共同撑合手全体营收增长。

好意思团CEO王兴在财报电话会议中暗示,竞争敌手近期的投资可能会影响好意思团的短期盈利才调,但公司更难得耐久政策,优先事项永恒是行业的可合手续耐久发展,而非不计老腹地赢得短期告捷。他明确了2026年的中枢策略:一是专注缓助中枢竞争力,扩大高质料品类,保险快速可靠的配送管事;二是在保合手当先地位的基础上,推动高质料增长,缓助全体运营成果。同期,针对监管部门对於外卖市集的监管探访与竞争环境,王兴暗示,好意思团将积极合作监管探访,同期将资源重新聚焦于高质料订单,奋发捍卫市集份额。

基于四家公司财报及高管发言,可梳理出各松弛2026年及畴昔的中枢政策场所。全体来看,AI本领、即时零卖/外卖、用户价值深耕、供应链升级成为共同关节词,但侧重点与打发存在显著各异。

阿里巴巴:押注“AI+即时零卖”,强化用户粘性。以AI全栈才调(大模子+云+芯片)为底座,开始电贸易务智能化,同期通过淘宝闪购切入即时零卖战场,缓助高价值用户88VIP留存。

京东:稳守中枢零卖,外卖减亏,鼓励国外化。保合手中枢零卖业务的利润与收入双位数增长,同期邃密化运营新业务(外卖、京喜、国外),达成亏空逐季收窄,并用AI缓助里面运营与用户体验。

拼多多:重仓中国供应链,耐久倡导招架短期竞争。其政策重点从追求用户增长透顶转向供应链升级再造,反哺产业与社会,以耐久倡导搪塞行业价钱战与国外环境不投降性。

好意思团:由攻转守,聚焦高质料增长与AI研发。从追求界限推广转向捍卫市集份额,缓助运营成果与订单质料,同期大举参加AI,搪塞竞争敌手对腹地生计界限的侵蚀。

2026年电商巨头们集体告别“补贴换增长”的马虎模式,转向本领开始、成果优先、供应链深耕的高质料竞争。阿里与京东强调AI落地,拼多多深耕产业带,好意思团重仓AI与配送壁垒。短期利润遍及承压,但耐久看,谁能率先达成“参加产出正轮回”,谁就能不才一阶段占据主动。吴夏雪转头到。

2025年的电商江湖,莫得简直的“赢家通吃”大阳城app,但每个玩家都在以我方的方式为下一场战斗作念准备。阿里用AI重塑增长,京东用利润疏浚畴昔疆土,拼多多用供应链深耕筑起护城河,好意思团则在价钱战的硝烟中寻找新的解围场所。2026年,当价钱战落潮、AI波澜涌起、出海竞争尖锐化之时,谁能在新一轮洗牌中脱颖而出,值得合手续难得。

开云体育(kaiyun)官网

备案号:

备案号: