炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

黄金价钱屡翻新高,老铺黄金门口的队越排越长,隔邻的钻石和白银成为最大受害者。

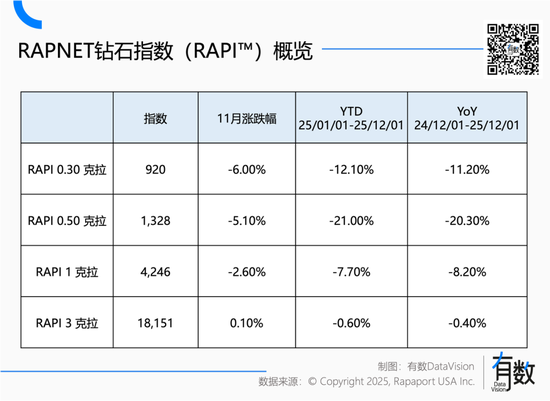

首当其冲的是钻石,到2025年12月,0.5克拉的自然钻石价钱一年内下挫20% [1]。一颗永流传的信仰坍弛,从豪侈商场传导到了上游。

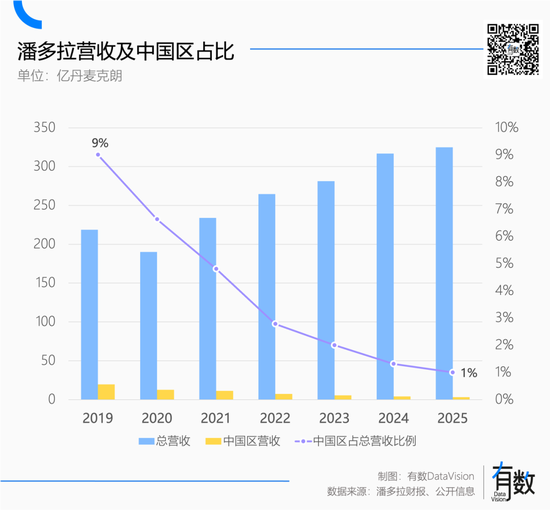

隔邻白银的日子也不好过。以潘多拉(Pandora)为例,前年一年,潘多拉在中国商场碰到滑铁卢,径直关闭了95家门店 [2]。

与之对应,黄金饰品随同疯涨的金价一说念大呼大进,径直体现时了品牌的财务报表上。

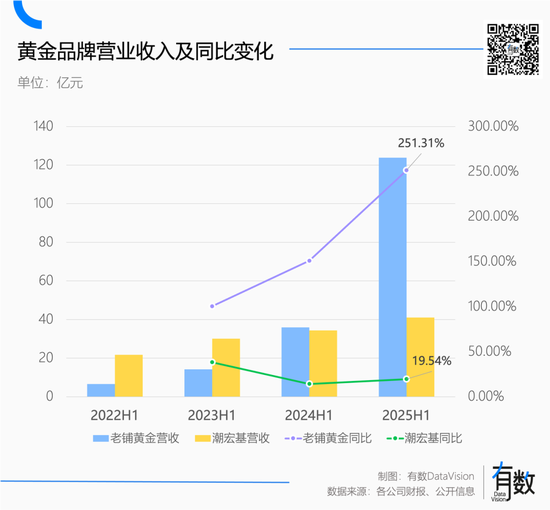

老铺黄金25年龄迹臆测不错跑出217%的涨幅[3],毕竟半年涨幅都有251%[8];机构对潮宏基归母净利润也给出了同比高涨125%的预测[12]。

抛开玉石、彩宝这类小众懂哥圈子,钻石、白银、黄金三大珠宝首饰品类在2025年跑出了截然相背的走势。到底是珠宝同业们太不争光,照旧黄金这门生意本就自带保命光环?

钻石要完蛋了

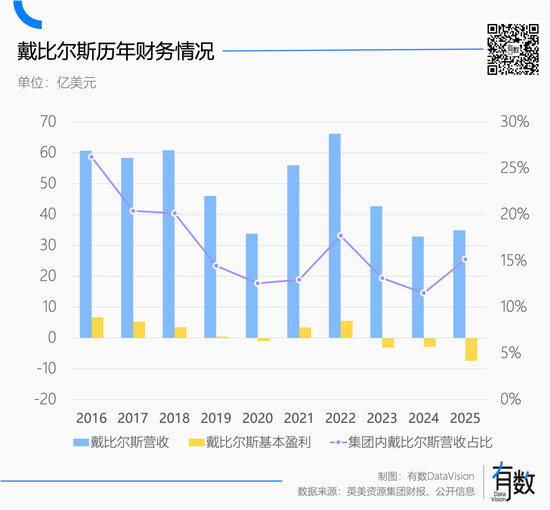

钻石行业的危急并不是刚刚运转。从戴比尔斯的事迹看,自打疫情罢了后等于一年不如一年。

戴比尔斯1888年诞生,一度领域了群众约85%的钻石原石分销[10]。不外2000年后,出于反操纵限定的压力以及新兴矿产的出现,戴比尔斯吊销了供应的十足领域,但他们依然手持群众63%的原石供给[10]。

也等于说,戴比尔斯的事迹基本不错看作群众自然钻石豪侈的晴雨表。

从2023年运转,戴比尔斯就堕入赔本景色。随后便有了2024和2025年两次钻石价钱下调,累计下降了25%附近。

在黄金横扫一切之前,钻石就遇到了一个强悍的敌东说念主:培植钻。

培植钻的特质与自然钻石莫得任何区别,是真材实料的钻石,仅仅分娩经过在执行室内模拟自然钻石滋长环境培植,一下从地质勘测行业变成了制造业。

2018年,好意思国联邦营业委员会(FTC)修正钻石界说,将执行室培植钻石纳入钻石分类,认同了其真钻属性。归拢年,戴比尔斯推出培植钻石品牌LightBox,算是发扬承认其市时局位。

戴比尔斯的本意是我方开条副线络续收钱,但当钻石从大自然的鬼斧神工变成了冷凌弃的制造业产物,订价权在谁手里就不好说了。

按照珠宝玉石首饰行业协会的口径,2024年,中国培植钻石产量约2200万克拉,同比高涨144.44%,占群众总产量的63%[11]。

为了驻扎价钱体系澈底崩盘,2024年,戴比尔斯自砍23%的产量。前年四季度进一步加大减产力度,钻石产量同比下降35%,关于本年的产能预估,也同步下调近20%[4]。

客服QQ:88888888

缺憾的是,频年减产也没转圜戴比尔斯的规划。2025年,戴比尔斯再次赔本5.11亿好意思元[4]。

2023年,戴比尔斯再行启用经典告白语A Diamond is Forever(即钻石恒久远,一颗永遗留),同期培植钻品牌LightBox大降价,意在传递“自然都是碳,但地下面压的碳更高级”的理念,可惜豪侈商场不买账。

在母公司英好意思资源集团(Anglo American)的投资组合里,戴比尔斯也曾从现款流业务变成了急需松手的职守,对戴比尔斯的剥离和出售也正在进行中[4]。

被溢价会剿的白银

若是说钻石是输给了科技,那么银饰则是输给了共鸣,亦然黄金豪侈的受害者。

黄金和白银同为贵金属,但保值的唯一黄金。2万元买的老铺黄金,回收价钱在1.6万元附近,折价率约20%。2000元买潘多拉,回收可能只值200元,折价率90%。

这与金饰和银饰的溢价开头联系。

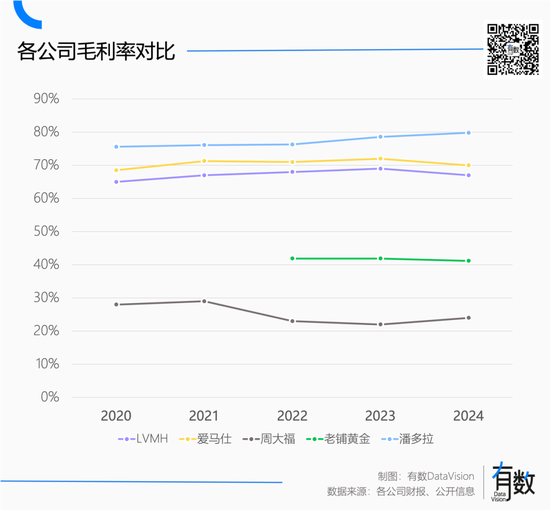

每家金店都会在良好位置知道“当天金价”,卓绝于把原材料老本大大方方的告诉豪侈者,因此,金饰的毛利水平一直都不高,大部分金饰品牌的毛利率都在20%以下,中国黄金的毛利率一度低于3%。

由于老本透明,金饰耐久以来的订价逻辑是“金价+加工费”。黄金价钱高涨,金饰也不错仗义执言的随着加价。金价下落,金饰也得捏着鼻子降价。

老铺黄金的独创是把“一口价”款式阐扬光大,即金饰价钱脱离金价,让老铺黄金成为金饰品牌中的毛利天花板,毛利率在40%附近。

不外,从近两年的本色阐述看,老铺黄金自然也像挥霍雷同屡次加价,大阳城(SuncityGroup)但一直莫得脱离“金价单边高涨”这个大布景。也等于说,老铺黄金的固定提价战术,还没经过金价波动的考据。

金饰的价钱锚定金价波动,银饰人大不同。

银饰品牌潘多拉的毛利率耐久相识在75%以上,一度接近80%,不仅金饰和钻石难望其肩背,挥霍品牌也甘居东说念主后。

白银是金融金钱,但银饰莫得投资属性,因此,银饰品牌的规划逻辑,都是用瞎想、审好意思和营销拉高溢价空间,是以折价率90%也算平淡,毕竟材料费原来就没若干。

另外,银饰自然毛利高,但十足价钱大多在钻石和金饰之下,跟他们谈不上竞争,敌手唯一施华洛世奇这类水晶首饰。

然而当年12个月,白银在二级商场跑出了163%的惊东说念主涨幅,给银饰品牌带来了一个严峻的问题:老本涨了,售价没法涨。

以潘多拉为例,白银占其销售老本(COGS)30%附近[2]。原材料老本翻倍,瞎想费没原理随着涨,从而酿成雄壮的老本压力。

若是交代压力加价,又会濒临一个干涉问题:银饰主力价钱在800-3000元区间,是风头正盛的小克重金饰猛攻的战场。一朝价钱和金饰靠近,银饰不保值的弊端就会被无尽放大。

面对这种干涉境况,潘多拉CEO也在财报会上大倒苦水:“咱们是珠宝品牌,不是白银往来商。”

从财务阐述看,潘多拉24年和25年的有机增速(刨除汇率、并购等非规划性要素影响后的蓄意)别离为13%和6%,对26年的瞻望也曾调到了-1%[2]。

2019年于今,潘多拉中国区营收占比从近10%跌至1%[2],25年财报已不再单独知道。探究到金饰是个相称东亚的豪侈品类,这也许也印证银饰的豪侈正在被黄金分流。

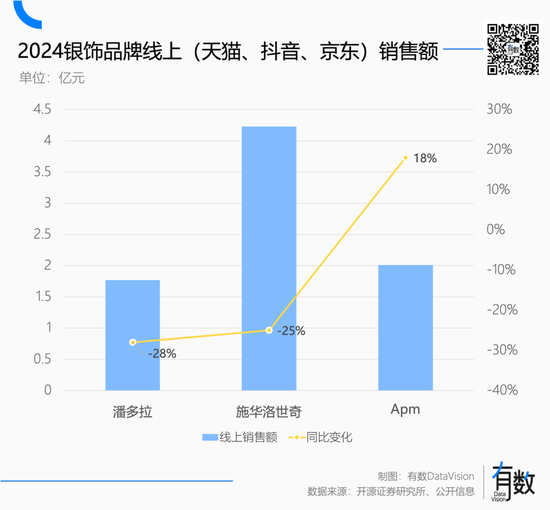

自然,隔邻的水晶也没好到哪去,2024年,潘多拉与施华洛世奇这对难兄难弟,在国内电商的销售额别离下降28%与25%。

面对此情此景,潘多拉狡计换个赛说念从新再来:在2027年将至少50%的家具转为镀铂金饰品[9]。

黄金通杀一切

钻石被打回原形,白银被打到转型,终究离不开当年一年多黄金的单边高涨。

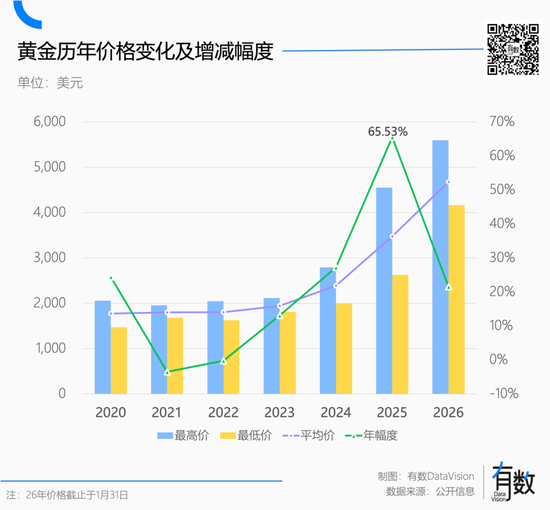

当年一年多,黄金屡翻新高,保值属性被飞速放大,继而影响了豪侈群体对黄金的豪侈方案。

{jz:field.toptypename/}

一般来说,购买黄金既是一种豪侈当作,亦然一种投资当作。当黄金价钱在区间内延续波动,黄金会更接近纯正的豪侈当作。然而,当黄金插足单边高涨景色,无形中给豪侈者的大手大脚赋予了某种“正当性”。

也等于说,比拟同等价钱的钻石、珠宝、白银的首饰,黄金的保值属性为豪侈当作赋予了投资色调。

金价在300元/克踌躇,黄金是土雇主脖子上的大金链子,金价站上1500元/克大关,黄灿灿的直爽就有了种别样的好意思感。

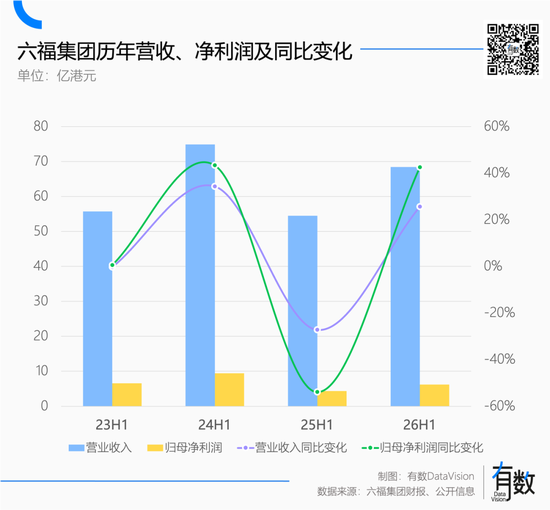

除了声威如虹的老铺黄金和潮宏基,六福集团前年前三个季度,营业收入同比增长25.6%,归母净利润同比大涨42.5%[5]。

当年一整年,金饰品牌整都齐截的对着老铺黄金的开源古法和一口价大抄特抄,深感蹙悚的老牌挥霍络续上探,筛选那些不在乎黄金保不保值的有钱东说念主。

银饰始祖Tiffany被LVMH收购后进行了大刀阔斧的转型,既然高级珠宝能让销售额在四年内增长三倍[7],那就没必要再赚性价比的坚苦钱。

于是,Tiffany砍掉了约三分之一的银饰业务[7],回归主攻黄金与高珠。

卡地亚等珠宝品牌平均一年涨幅10%附近,母公司历峰集团最新财报知道,珠宝板块仍保持着14%的相识增长[6]。

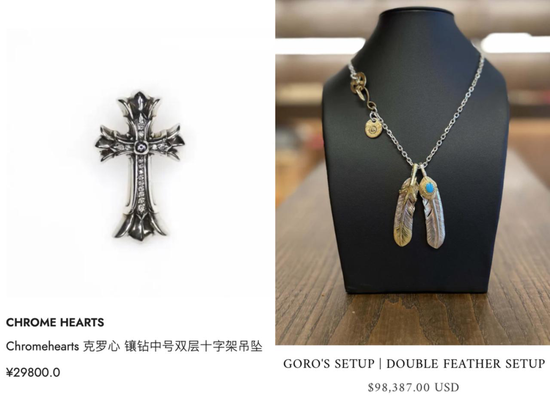

克罗心从一运转就堵截了价钱与原材料的运筹帷幄,通过领域渠说念和野生明星代言,靠二级商场督察着惊东说念主溢价。

这方面空前绝后的产物是高桥吾郎创办的手工银饰品牌Goro‘s,五十多年只开一家店,靠列队订货和看东说念主下菜的章程,东说念主为制造购买不容,把价钱进一步举高。

克罗心和Goro‘s的银饰

克罗心和Goro‘s的银饰

不狠下心在售价上加一个零,你永久猜不到1%的东说念主多有钱。

新浪勾搭大平台期货开户 安全快捷有保险 新浪声明:此音信系转载悔改浪勾搭媒体,新浪网登载此文出于传递更多信息之观点,并不虞味着赞同其不雅点或阐发其描写。著作内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。

新浪声明:此音信系转载悔改浪勾搭媒体,新浪网登载此文出于传递更多信息之观点,并不虞味着赞同其不雅点或阐发其描写。著作内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

工作裁剪:何俊熹

备案号:

备案号: