商场对腾讯在AI竞赛中落伍的担忧,在摩根大通看来存在根人道误判。其在3月12日最新陈说中指出,中国AI风景的要害不是聊天利用的下载名次,而是能否将AI深度镶嵌用户已有的职责流,这恰正是腾讯的上风场所。

摩根大通看护对腾讯控股"增抓"评级,主意价750港元(对应21倍2026年预期市盈率)。陈说合计,近期腾讯股价的大幅下调主要源于商场对其AI布局过期的过度担忧,由此造成了增抓契机。

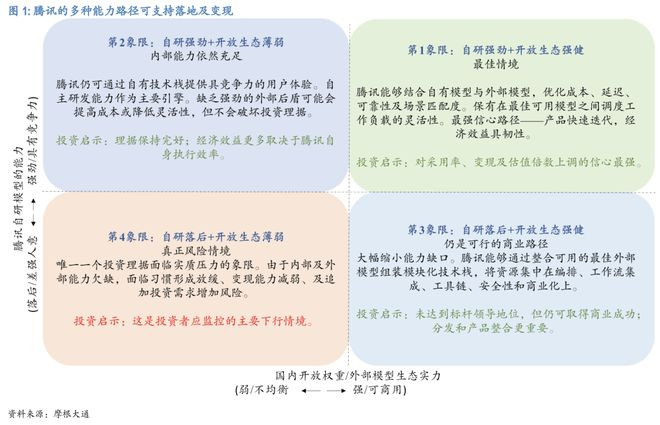

腾讯不消在大模子单项竞争中胜出,也能通过AI在告白、内容制作和企业软件等现存高利润业务中终了存形价值,联系盈利旅途远比寂然AI利用未警告证的订阅模式更为可靠。

摩根大通还超越点名腾讯近期推出的AI智能体产物QClaw,合计其战术意旨在于将微信从通讯与发现界面延长至任务编排界面——用户可通过微信聊天胜仗启动对土产货推断机的操控与职责流自动化。

商场误判了中枢风险发生难度

摩根大通合计,商场对腾讯AI处境的订价框架存在根人道流毒。刻下商场温雅的中枢叙事(谁领有最前沿的基础模子、谁的寂然AI利用下载量跨越)并不组成腾讯信得过的风险场所。

陈说指出,投资者担忧的实诽谤题是:寂然AI助手能否遥远取代微信,成为中国破费者的默许"意图进口"。摩根大通合计,这一进口移动的发生难度被商场严重低估。

中国高频破费往还与内容破费在结构上已深度镶嵌复杂职责流,新兴寂然AI利用若要终了批量进口替代,需克服支付整合、闭环践约、账户身份与监管合规等多重系统性摩擦。

具体而言,微信领有截止2025年6月底悉数14.1亿月活跃用户,障翳通讯、支付、搜索、内容与电商闭环,寂然AI利用现在阑珊与之抗衡的往还基础方法与用户信任基础。

摩根大通判断,即便竞争敌手通过激进补贴终昭着初步限度,其留存率与端到端任务完成率也尚不及以撼动微信的进口地位。

QClaw:从通讯界面到任务编排层

摩根大通将腾讯新推出的QClaw视为流露其AI战术标的的紧迫产物样本,但同期明确端正了商场解读的范围。

QClaw的中枢定位是:行为土产货AI智能体,在用户PC或Mac上出手,通过与微信绑定,使用户不错用当然话语通过手机微信良友操控桌面,大阳城app注册下载实施文献操作、浏览器限度、电子邮件处分、表单填写与职责流自动化等履行任务。

摩根大通强调,投资者不应将QClaw误读为微信利用内的全功能外交智能助手——它现在并不原生汇总聊天记载、主动结合经营东谈主或充任通用外交图景的AI层。

太阳城娱乐游戏(SunGame)官网QClaw的战术意旨在于:将微信的功能范围从信息通讯与内容发现,向外部任求实施编排延长,从而加多用户对微信生态的依赖深度,扩大腾讯限度的任务范围,并为企业软件、云就业与职责流集成创造恒久变现弃取权。

多旅途实施:无需模子霸权

摩根大通的另一中枢判断是:腾讯不需要领有行业最好的基础模子,也能在AI竞争中占据故意位置。

陈说指出,洞开权重模子的崛起已显赫缩短了基础AI能力的赢得门槛。这使腾讯得以聘任求实的多旅途实施策略——在合适情形下以自研模子(如T1推理模子)为主,同期无邪集成外部最优模子,而非追求单一模子的自食其力。

摩根大通合计,在履行职责流中,用户评判AI的门径是任务踏实性、低延迟、安全性与可靠性,而非模子基准名次。

腾讯将资源逼近于扩大AI在高频分发辘聚集的镶嵌深度,而非单纯追赶基准跨越,这一取向在成本效益与实施风险限度上均更具可抓续性。

AI赋能告白业务、内容坐褥成果与企业软件转机

摩根大通惨酷投资者鼎新估值框架,将锚点从AI利用日活等早期产物目的,转向腾讯现存高利润业务的运营改善,其盈利旅途较寂然AI利用未警告证的订阅模式更可靠。

陈说展望,腾讯的AI上行空间将领先体现于三大领域:

摩根大通指出,腾讯2024年收入达6600亿元,权柄抓有东谈主应占利润为1940亿元,2024年景本支拨为770亿元,2025年上半年景本支拨已达470亿元,主要用于支柱AI联系业务。

强大的现款生成能力使腾讯约略抓续参加AI基础方法竖立,同期以告白等纯熟业务的变现补贴AI功能推行成本大阳城(SuncityGroup),这是寂然AI利用难以复制的结构性上风。

备案号:

备案号: